Bí Mật Của Người Giàu: Tại Sao “Dòng Tiền Dương” Quan Trọng Hơn Việc Bạn Sở Hữu Bao Nhiêu Tài Sản?

Bài viết này là những chia sẻ chân thành từ Yến, giúp bạn bóc tách khái niệm “Dòng tiền dương” và “Dòng tiền âm”, từ đó biết cách thiết lập một cỗ máy tài sản an toàn và tự vận hành cho gia đình mình.

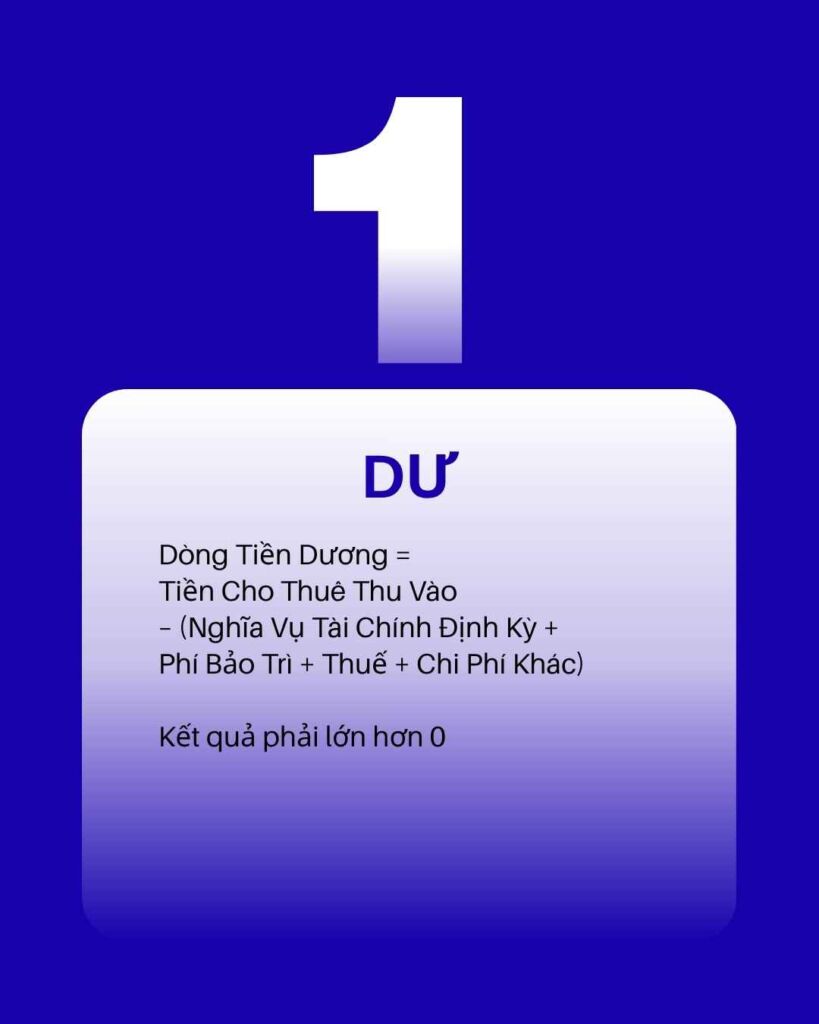

1. Thế Nào Là Một Cấu Trúc “Dòng Tiền Dương” (Positive Cashflow)?

Hiểu một cách đơn giản nhất, dòng tiền dương là khi số tiền chảy vào túi bạn lớn hơn số tiền bạn phải chi ra. Trong khuôn khổ đầu tư bất động sản, cấu trúc này được tính toán theo một công thức vô cùng rành mạch:

Nếu kết quả của phép tính này là một con số lớn hơn 0, xin chúc mừng bạn! Bạn đang thực hiện một chiến lược cực kỳ khôn ngoan. Bạn sử dụng nguồn ngân sách hỗ trợ từ các tổ chức tài chính (tiền của người khác) để sở hữu tài sản, nhưng hàng tháng vẫn có một khoản lợi nhuận đều đặn chảy về ví mình. Khoản tiền dư ra này chính là phần thưởng xứng đáng cho số vốn tự có ban đầu bạn bỏ ra.

Dòng tiền dương xuất hiện khi tiền thu về luôn lớn hơn tổng chi phí vận hành và nghĩa vụ tài chính định kỳ.

Ví dụ minh họa thực tế về Dòng Tiền Dương:

Giả sử bạn quyết định sở hữu một căn hộ tại Đức để cho thuê. Sau khi tính toán giá mua và các loại thuế phí, tổng ngân sách cần thiết là 300.000 Euro.

Bạn sử dụng 20% vốn tự có và nhận sự hỗ trợ ngân sách 80% từ tổ chức tài chính (tương đương 240.000 Euro). Bức tranh hàng tháng của bạn sẽ diễn ra như sau:

- ▸ Chi phí đầu ra: Khoản nghĩa vụ định kỳ bạn phải thanh toán mỗi tháng là 1.000 Euro. Tiền dự phòng bảo trì, quản lý nhà và thuế đất là 150 Euro. Tổng cộng mỗi tháng tài sản này cần 1.150 Euro để vận hành.

- ▸ Dòng tiền đầu vào: Bạn cho thuê căn hộ và thu về 1.350 Euro mỗi tháng.

Kết quả: 1.350€ (Thu) – 1.150€ (Chi) = +200 Euro / Tháng

Ý nghĩa của con số này: Bạn đang có một Dòng Tiền Dương 200 Euro mỗi tháng. Điều tuyệt vời nhất là: Bạn không phải bỏ thêm một đồng tiền túi nào, người thuê nhà đang âm thầm giúp bạn hoàn thành mọi nghĩa vụ tài chính định kỳ. Vài chục năm sau, khi các nghĩa vụ này được thanh toán xong nhờ dòng tiền của người thuê, bạn sẽ sở hữu trọn vẹn một khối tài sản khổng lồ mà vốn thực chi ban đầu chỉ là một phần rất nhỏ.

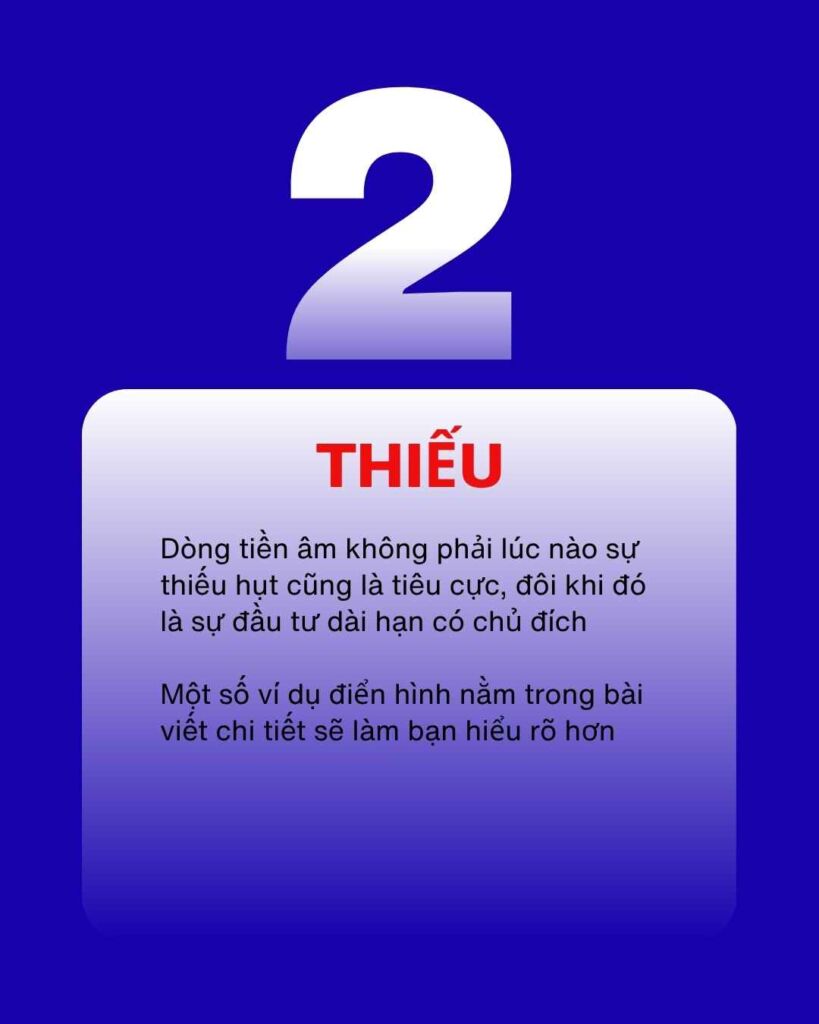

2. Chấp Nhận “Dòng Tiền Âm” Có Phải Là Bước Đi Sai Lầm?

Chấp nhận bù lỗ mỗi tháng chỉ thực sự an toàn khi bạn có một nền tảng ngân sách dự phòng vững chắc.

Ngược lại với trạng thái thặng dư, Dòng tiền âm (Negative Cashflow) xảy ra khi tiền cho thuê thu về nhỏ hơn tổng chi phí phải trả. Lúc này, mỗi tháng bạn bắt buộc phải trích một phần tiền lương hoặc tiền tiết kiệm của gia đình để “bù đắp” và nuôi tài sản đó.

Yến muốn chia sẻ thật lòng: Dòng tiền âm không phải lúc nào cũng là một sai lầm tệ hại. Rất nhiều nhà đầu tư vẫn chấp nhận trạng thái này nếu họ nhắm đến mục tiêu tăng trưởng giá trị tài sản trong dài hạn (Wertzuwachs). Họ chấp nhận bù khoản thâm hụt mỗi tháng 100 – 200 Euro, đổi lại họ kỳ vọng sau 10 năm, bất động sản đó sẽ tăng giá trị lên hàng trăm ngàn Euro.

Tuy nhiên, sự nguy hiểm nằm ở chỗ: Bạn cần có một nền tảng tài chính cực kỳ vững chắc và một kế hoạch dự phòng rõ ràng. Nếu công việc chính của bạn gặp trục trặc, việc phải liên tục “bơm máu” để nuôi tài sản sẽ khiến bạn kiệt quệ. Đừng quên rằng, thị trường luôn có những chu kỳ biến động và rủi ro tài sản chững giá là điều hoàn toàn có thể xảy ra. Đừng để bản thân “chìm” giữa chừng trước khi kịp nhìn thấy tài sản tăng giá.

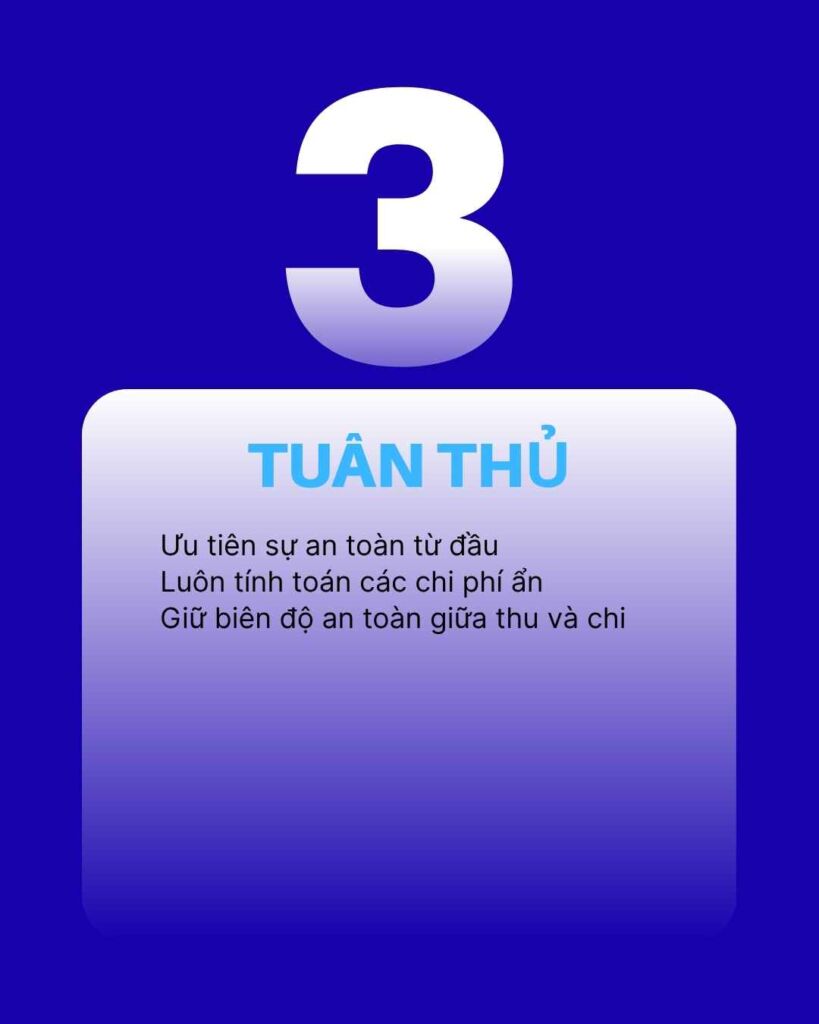

3. Chiến Lược Của Những Người Sở Hữu Tài Sản Khôn Ngoan

Những người sở hữu tài sản khôn ngoan luôn ưu tiên sự an toàn và tính toán kỹ các khoản chi phí ẩn.

Qua quá trình quan sát và đồng hành cùng nhiều khách hàng sở hữu danh mục tài sản lớn tại Đức, Yến đúc kết được rằng, những người khôn ngoan luôn tuân thủ các nguyên tắc sau:

- ▸ Ưu tiên sự an toàn từ đầu: Họ luôn cố gắng tìm kiếm và cấu trúc các dự án có thể tạo ra dòng tiền dương, hoặc ít nhất là hòa vốn (Dòng tiền = 0) ngay từ thời điểm ban đầu.

- ▸ Luôn tính toán các chi phí ẩn: Họ không bao giờ bỏ qua các khoản phí như thuế, phí quản lý, phí bảo trì định kỳ, và đặc biệt là rủi ro có vài tháng trống khách thuê.

- ▸ Giữ biên độ an toàn: Họ luôn duy trì một quỹ dự phòng tương đương 10% – 20% chi phí vận hành để sẵn sàng ứng phó khi các chỉ số trên thị trường thay đổi.

- ▸ Vòng xoáy của sự thịnh vượng: Khi dòng tiền dương ổn định, họ không tiêu xài số tiền đó. Họ dùng chính số dư này để tích lũy và tiếp tục sở hữu thêm tài sản thứ hai, thứ ba, tạo ra một cỗ máy tự vận hành liên tục.

Lời Tâm Sự Từ Yến

Việc sử dụng các công cụ trợ lực tài chính để nhân bản tài sản là một bước đi tất yếu của những người làm kinh tế. Nhưng làm sao để công cụ ấy trở thành đôi cánh nâng bạn lên, chứ không phải là gánh nặng kéo bạn xuống, tất cả đều phụ thuộc vào nghệ thuật quản trị dòng tiền của bạn.

Hãy để Yến đồng hành cùng bạn tính toán tỉ mỉ trước khi đưa ra quyết định sở hữu tài sản tại Đức.

Cùng Yến Hoạch Định Một Bức Tranh An Toàn

Nếu bạn đang đứng trước quyết định sở hữu một tài sản tại Đức và băn khoăn không biết cấu trúc ngân sách hiện tại sẽ tạo ra dòng tiền dương hay âm, hãy để Yến cùng bạn ngồi lại tính toán tỉ mỉ.

Khám phá các dịch vụ tư vấn và hoạch định dòng tiền chuyên sâu tại:

Kết nối trực tiếp cùng Yến để nhận định hướng chi tiết:

- ▸ Điện thoại / WhatsApp: +49 152 09291083

- ▸ Email: info@yentaichinh.de

- ▸ Văn phòng: Kurfürstendamm 30, 10719 Berlin