Nhận Vốn Ngân Hàng Mua Nhà Tại Đức: Bao Nhiêu Là Hợp Lý Để Giữ Trọn Sự Bình An?

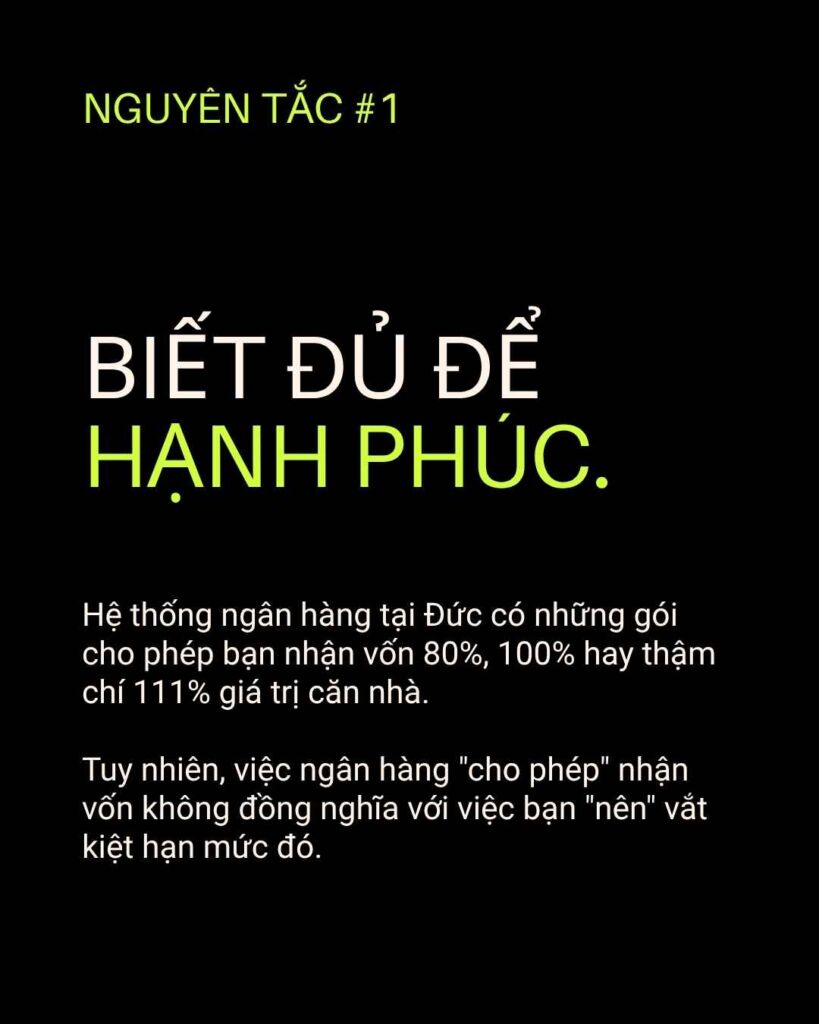

1. Quy Tắc Vàng: Đủ Để Sống Thoải Mái, Không Tối Đa

Hệ thống ngân hàng tại Đức có những gói nhận vốn cho phép bạn nhận vốn 80%, 100% hay thậm chí 111% giá trị căn nhà (bao gồm cả các chi phí phụ trợ như thuế chuyển nhượng, phí công chứng). Nhìn bề ngoài, đây dường như là một công cụ tuyệt vời. Tuy nhiên, việc ngân hàng “cho phép” nhận vốn không đồng nghĩa với việc bạn “nên” vắt kiệt hạn mức đó.

Sự bình an tài chính nằm ở chỗ: Bạn có thể trả được bao nhiêu mỗi tháng mà gia đình không bị ngộp thở?

- ▸ Tỷ lệ lý tưởng: Tổng chi phí dành cho nhà ở (bao gồm khoản trả góp gốc lãi hàng tháng + bảo hiểm + phí quản lý Hausgeld) không nên vượt quá 35% thu nhập ròng (Netto) hàng tháng của gia đình.

- ▸ Bức tranh thực tế: Người Việt chúng ta vốn rất chăm chỉ và linh hoạt. Nhiều gia đình có những khoản thu nhập phụ không thể hiện hết trên giấy tờ. Tuy nhiên, ngân hàng Đức hoạt động hoàn toàn dựa trên sự minh bạch. Họ sẽ tính toán bảng chi tiêu hộ gia đình (Haushaltsrechnung) dựa trên thu nhập đóng thuế chính thức của bạn.

Ví dụ minh họa sự bình an:

Giả sử tổng thu nhập ròng trên giấy tờ của hai vợ chồng là 4.000 Euro/tháng. Theo quy tắc 35%, số tiền tối đa bạn nên dành cho mọi chi phí liên quan đến căn nhà là 1.400 Euro/tháng.

Khoản dư 2.600 Euro còn lại chính là “tấm nệm” bảo vệ gia đình bạn. Nó dùng để trang trải sinh hoạt phí, chăm lo cho con cái, và giữ lại cho gia đình những chuyến du lịch tái tạo năng lượng mỗi năm. Đừng vắt kiệt toàn bộ dòng tiền chỉ để đổi lấy một khối tài sản vật lý.

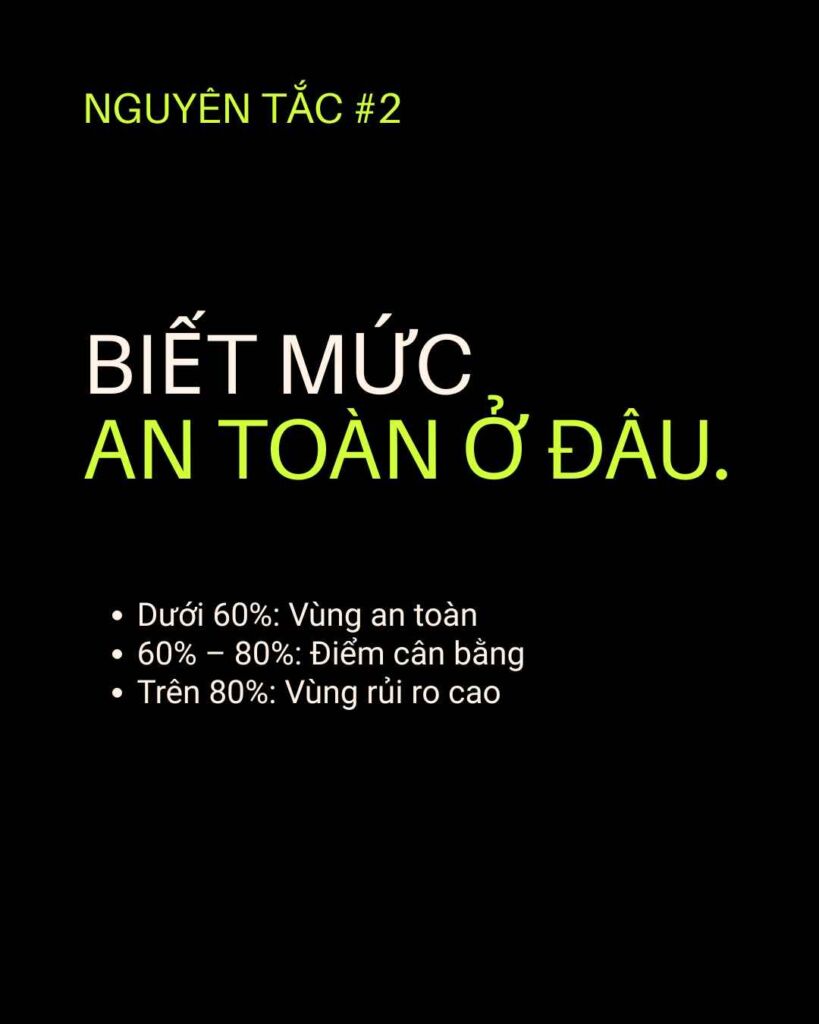

2. Tỷ Lệ nhận vốn Thông Minh: Mức An Toàn Nằm Ở Đâu?

Tỷ lệ giữa số tiền bạn nhận vốn và giá trị định giá của căn nhà (Loan-to-Value) quyết định trực tiếp đến mức độ rủi ro hồ sơ của bạn trong mắt ngân hàng.

- ▸ Dưới 60%: Vùng an toàn. Khi bạn có phần vốn tự có dày dặn, bạn sẽ trở thành “Premiumkunde” (khách hàng ưu tiên) của ngân hàng. Rủi ro của họ gần như bằng 0, do đó họ sẽ trao cho bạn mức lãi suất ưu đãi và thấp nhất thị trường.

- ▸ Từ 60% – 80%: Điểm cân bằng. Đây là mức nhận vốn phổ biến và thông minh. Nó giúp bạn vừa sở hữu được tài sản, vừa giữ lại được một lượng tiền mặt dự phòng để linh hoạt ứng phó với cuộc sống.

- ▸ Trên 80%: Vùng rủi ro cao. Khi nhận vốn quá nhiều, ngân hàng sẽ cộng thêm “phần bù rủi ro” vào lãi suất của bạn. Nếu không có một kế hoạch dự phòng sắc bén, chỉ cần một biến động nhỏ về công việc, bạn rất dễ rơi vào vòng xoáy nợ nần. Việc thấu hiểu những rủi ro này chính là cách bạn vượt qua 3 giai đoạn nỗi sợ tài chính của cuộc đời tại Đức một cách nhẹ nhàng nhất.

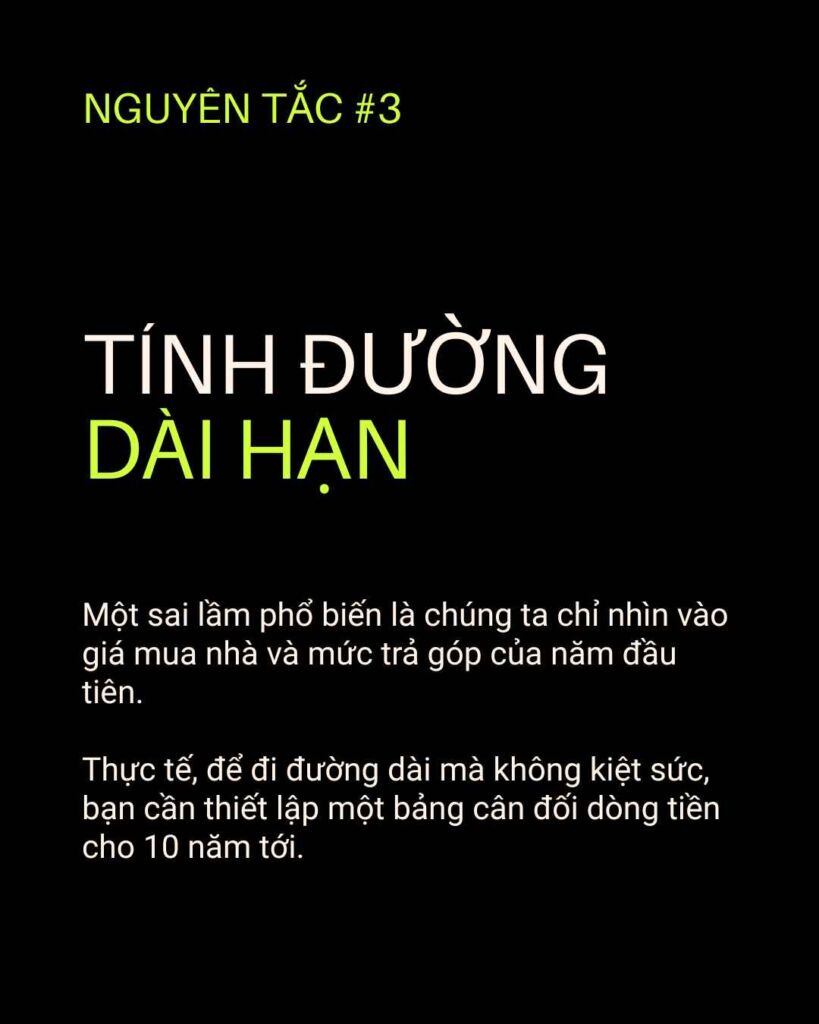

3. Đừng Chỉ Nhìn Bề Nổi, Hãy Tính Dòng Tiền Dài Hạn

Một sai lầm phổ biến là chúng ta chỉ nhìn vào giá mua nhà và mức trả góp của năm đầu tiên. Thực tế, để đi đường dài mà không kiệt sức, bạn cần thiết lập một bảng cân đối dòng tiền cho 10 năm tới.

* Nếu bạn mua để ở (Eigennutzung): Hãy trung thực liệt kê tổng chi phí thật. Ngoài tiền gốc và lãi nhận vốn, bạn phải chuẩn bị cho quỹ bảo trì (Instandhaltungsrücklage), thuế đất, bảo hiểm, và chi phí sử dụng năng lượng.

* Nếu bạn mua để cho thuê (Kapitalanlage): Hãy gạt bỏ cảm xúc và chỉ tập trung vào tỷ suất sinh lời ròng (Netto-Rendite). Căn nhà đó có tạo ra dòng tiền dương hay không?

Hãy tự hỏi: Chuyện gì sẽ xảy ra sau 10 hoặc 15 năm nữa khi hợp đồng cố định lãi suất đáo hạn và lãi suất thị trường tăng cao? Mình có đủ khả năng tái cấp vốn không? Nếu bạn giải được bài toán này, bạn sẽ nhận ra rằng dòng tiền là mạch máu tài chính: bí quyết quản trị để bình an tại Đức không nằm ở việc sở hữu bao nhiêu, mà ở việc bạn kiểm soát rủi ro tốt đến mức nào.

Lời Tâm Sự Từ Yến

Việc mang trên vai một khoản thế chấp vài trăm ngàn Euro có thể khiến bất kỳ ai cũng cảm thấy áp lực. Nhưng nợ ngân hàng không phải là kẻ thù, nó chỉ là một công cụ công cụ. Nếu bạn sử dụng công cụ đó với sự khiêm nhường, tính toán cẩn trọng cùng một chiến lược rõ ràng, nó sẽ trở thành nền móng vững chắc kiến tạo nên sự thịnh vượng.

Quan trọng nhất: Đừng sợ nhận vốn, hãy sợ nhận vốn mà không có chiến lược.

Cùng Yến Xây Dựng Bức Tranh Tài Chính Bình An

Nếu bạn đang đứng trước quyết định mua nhà và băn khoăn về tỷ lệ nhận vốn của hồ sơ tín dụng, hãy chậm lại một nhịp và để Yến cùng bạn rà soát lại mọi con số.

Khám phá các dịch vụ tư vấn chuyên sâu tại:

Kết nối trực tiếp cùng Yến để nhận định hướng chi tiết:

- ▸ Điện thoại / WhatsApp: +49 152 09291083

- ▸ Email: info@yentaichinh.de

- ▸ Văn phòng: Kurfürstendamm 30, 10719 Berlin