“Bức Tranh Tài Chính” Quyết Định Ngân Hàng Có Đồng Hành Cùng Bạn Hay Không?

Bài viết này là những chia sẻ chi tiết từ Yến để giúp bạn hiểu rõ cách hệ thống tài chính tại Đức đánh giá hồ sơ của bạn, từ đó có sự chuẩn bị ngân sách một cách chủ động và chuẩn xác nhất.

1. Bảng Tính Haushaltsrechnung Là Gì?

Haushaltsrechnung thực chất là bảng tổng hợp toàn bộ các khoản thu nhập và chi phí hàng tháng của bạn (bao gồm cả vợ hoặc chồng, nếu có). Hệ thống sẽ dùng bảng này để tính toán một chỉ số quyết định gọi là “freie Liquidität” – tức là số tiền thặng dư còn lại mỗi tháng sau khi đã trừ đi toàn bộ chi phí sinh hoạt thiết yếu theo định mức.

Nếu số tiền thặng dư thực tế này cao hơn khoản chi phí nghĩa vụ mà bạn phải hoàn thành định kỳ hàng tháng cho tài sản mới, hồ sơ của bạn sẽ có cơ hội được phê duyệt rất cao. Ngược lại, nếu con số thặng dư quá mỏng, ngân hàng sẽ đánh giá hồ sơ ở mức rủi ro và từ chối đồng hành.

Bảng tính Haushaltsrechnung giúp ngân hàng bóc tách chính xác từng dòng tiền đi vào và đi ra của gia đình bạn.

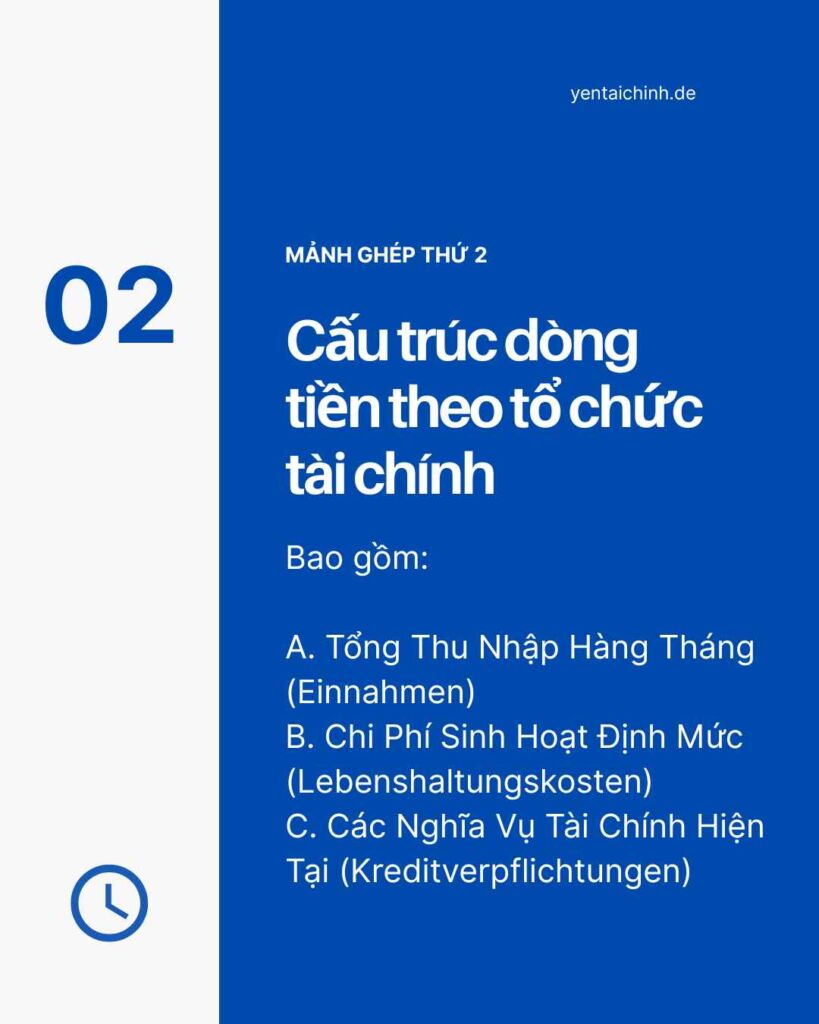

2. Cấu Trúc Tính Toán Dòng Tiền Theo Chuẩn Của Tổ Chức Tài Chính

Để hiểu rõ bức tranh này, chúng ta cần bóc tách cấu trúc tính toán cơ bản của họ. Quá trình này gồm 3 thành phần chính được phân chia rất rành mạch:

Phần A: Tổng Thu Nhập Hàng Tháng (Einnahmen)

Hệ thống sẽ cộng dồn các nguồn tiền minh bạch chảy vào túi bạn mỗi tháng, bao gồm:

- ▸ Lương ròng (Nettoeinkommen) từ công việc cố định của hai vợ chồng.

- ▸ Trợ cấp nuôi con từ chính phủ (Kindergeld).

- ▸ Thu nhập ổn định từ việc cho thuê các bất động sản khác (Mieteinnahmen).

- ▸ Các khoản thu nhập chứng minh được như cổ tức, thu nhập từ tự kinh doanh (Selbstständigkeit), hoặc công việc phụ (Nebenjob).

Hiểu được cấu trúc tính toán của ngân hàng sẽ giúp bạn chủ động sắp xếp chi tiêu và bảo vệ dòng tiền ròng.

Phần B: Chi Phí Sinh Hoạt Định Mức (Lebenshaltungskosten)

Đây là phần nhiều người hay nhầm lẫn nhất. Ngân hàng không tính toán chi phí sinh hoạt dựa trên lời khai hay thói quen tiết kiệm thực tế của bạn, mà họ áp dụng theo các mức chuẩn rủi ro chung của hệ thống pháp lý Đức:

- ▸ Người lớn thứ nhất: Khoản chi phí ước tính khoảng 1.000 đến 1.200 Euro mỗi tháng.

- ▸ Người lớn thứ hai (vợ/chồng): Cộng thêm khoảng 400 đến 600 Euro mỗi tháng.

- ▸ Mỗi đứa trẻ trong gia đình: Cộng thêm khoảng 250 đến 400 Euro mỗi tháng.

- ▸ Chi phí vận hành nhà ở hiện tại (hoặc tiền thuê nhà cũ) và chi phí bảo hiểm y tế bắt buộc đối với người làm nghề tự do.

Phần C: Các Nghĩa Vụ Tài Chính Hiện Tại (Kreditverpflichtungen)

Hệ thống sẽ kiểm tra nghiêm ngặt các nghĩa vụ tài chính mà bạn đang gánh vác định kỳ hàng tháng trên hệ thống thông tin dữ liệu (Schufa):

- ▸ Các chi phí tài chính cố định của những bất động sản đã mua trước đó.

- ▸ Các khoản thanh toán định kỳ cho xe cộ, điện thoại trả sau, hoặc các thiết bị trả góp khác.

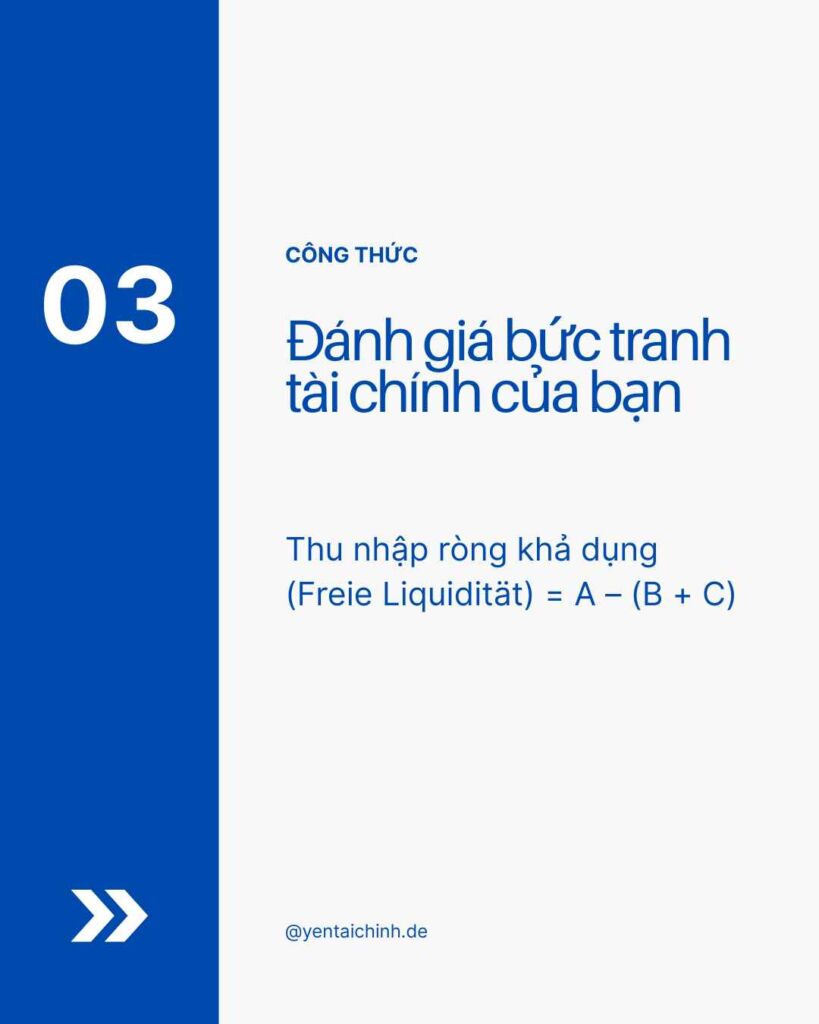

3. Kết Quả Cuối Cùng: Công Thức Quyết Định Tương Lai

Sau khi đã có đủ 3 biến số A, B và C, bộ phận thẩm định sẽ áp dụng công thức toán học rành mạch để đánh giá sức khỏe dòng tiền ròng của bạn:

Quy tắc sống còn ở đây là: Số tiền Freie Liquidität còn lại này bắt buộc phải lớn hơn mức chi phí nghĩa vụ hàng tháng (Annuität) mà bạn dự kiến phải chi trả cho ngôi nhà sắp mua. Đây chính là thước đo để ngân hàng quyết định bạn có đủ năng lực sở hữu tài sản hay không.

Chỉ số thặng dư khả dụng lớn hơn mức chi trả dự kiến chính là tấm vé thông hành an toàn nhất cho hồ sơ của bạn.

Ví dụ minh họa cụ thể bằng con số thực tế:

Hãy cùng Yến nhìn vào trường hợp thực tế của gia đình bạn Minh và bạn Lan, hiện đang sống tại Berlin và có một bé nhỏ 3 tuổi:

- • Tính toán Phần A (Thu nhập): Bạn Minh đi làm công ty với mức lương ròng là 3.500 Euro. Bạn Lan làm bán thời gian nhận lương ròng là 1.500 Euro. Trợ cấp nuôi con của bé là 250 Euro. Tổng thu nhập của gia đình A = 5.250 Euro.

- • Tính toán Phần B (Chi phí định mức): Khi đến ngân hàng Đức, bộ phận thẩm định sẽ áp mức chi phí sinh hoạt cố định cho gia đình 3 người theo barem: Người lớn thứ nhất là 1.200 Euro, người lớn thứ hai là 500 Euro, và một trẻ em là 300 Euro. Tổng chi phí sinh hoạt định mức B = 2.000 Euro.

- • Tính toán Phần C (Nghĩa vụ hiện tại): Gia đình đang có một khoản thanh toán định kỳ cho chiếc xe ô tô gia đình là C = 400 Euro mỗi tháng.

Áp dụng công thức tính toán dòng tiền ròng khả dụng của ngân hàng:

Freie Liquidität = 5.250 – (2.000 + 400) = 2.850 Euro.

Bây giờ, hai bạn muốn nộp hồ sơ mua một căn hộ cho gia đình. Khoản chi phí nghĩa vụ cần thanh toán định kỳ cho tài sản mới này dự kiến là 2.000 Euro mỗi tháng. Bộ phận thẩm định sẽ so sánh: Con số thặng dư khả dụng của bạn (2.850 Euro) lớn hơn rất nhiều so với mức chi trả dự kiến (2.000 Euro). Bức tranh tài chính của bạn cực kỳ đẹp, an toàn và ngân hàng sẽ nhanh chóng phê duyệt cấp nguồn ngân sách giải ngân cho bạn.

Lời Tâm Sự Từ Yến

Hiểu được luật chơi là bạn đã nắm trong tay 50% cơ hội thành công. Tuy nhiên, bạn cần lưu ý một điều chênh vênh thế này: Mỗi tổ chức tài chính tại Đức lại có một barem chấm điểm và tỷ lệ chiết khấu chi phí sinh hoạt hoàn toàn riêng biệt. Có nơi sẽ đánh giá hồ sơ của bạn là rủi ro, nhưng ở một hệ thống khác, bức tranh tài chính của bạn lại hoàn toàn khả thi.

Đừng ngần ngại rà soát và làm đẹp bức tranh tài chính của mình từ sớm để vững bước trên hành trình xây dựng tài sản.

Đồng Hành Sắp Xếp Lộ Trình Tài Chính Bền Vững

Chính vì mỗi nơi có một thước đo riêng, việc rà soát và làm đẹp “bức tranh tài chính” từ sớm là bước chuẩn bị vô cùng quan trọng. Nếu bạn đang loay hoay chưa biết cách tối ưu số liệu sổ sách Haushaltsrechnung sao cho chuẩn mực nhất, Yến luôn sẵn sàng ngồi lại để hỗ trợ bạn.

Khám phá các giải pháp cấu trúc dòng tiền bài bản tại:

Kết nối trực tiếp cùng Yến để nhận định hướng chi tiết:

- ▸ Điện thoại / WhatsApp: +49 152 09291083

- ▸ Email: info@yentaichinh.de

- ▸ Văn phòng: Kurfürstendamm 30, 10719 Berlin